Übersicht

Live Fussball

Ligen

Übersicht

Live Wintersport

Resultate und Wertungen FIS

Resultate und Wertungen IBU

Übersicht

Live Eishockey

Resultate und Tabelle

Übersicht

Live Tennis

Turniere

Resultate

Übersicht

Live Motorsport

Rennen und Wertungen

- Sport

- Live & Resultate

- Fussball

- Fussball-Videos

- Fussball Frauen

- Ski

- Hockey

- Tennis

- Motorsport

- Weitere

- Sport im TV

- Fussball

- Super League

- Challenge League

- Champions League

- Fussball Frauen

- Bundesliga

- Premier League

- Serie A

- LaLiga

- Ligue 1

- Europa League

- Conference League

- Videos

2023 wird teurer So kannst du trotz Prämienschock sparen

Nächstes Jahr müssen wir für die Krankenkassenprämie tiefer in die Tasche greifen: Der Bundesrat hat am Dienstag bekannt gegeben, dass die Prämien im Schnitt um 6,6 Prozent steigen. Trotzdem gibt es bei der Krankenkasse Sparpotenzial.

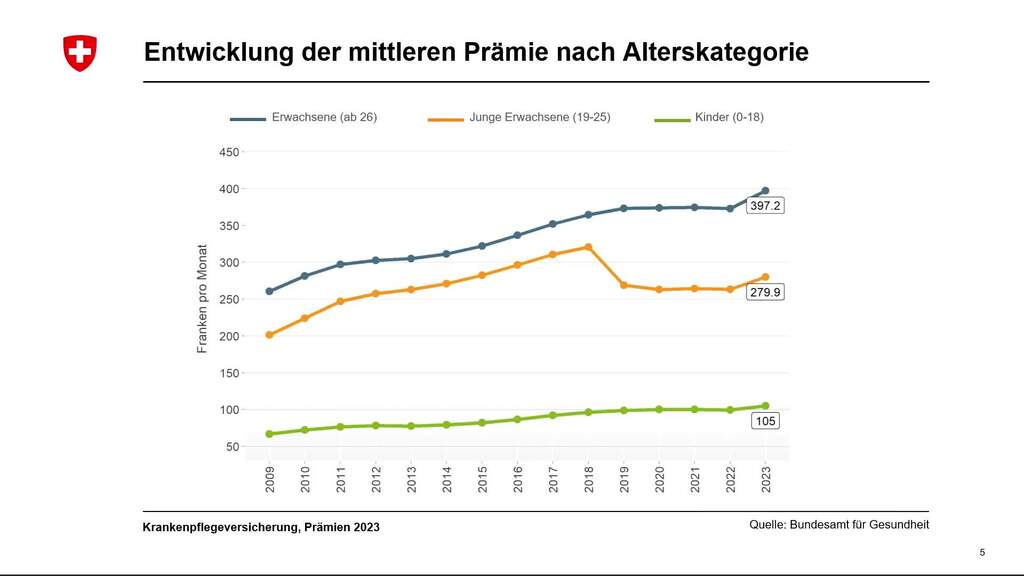

Im nächsten Jahr muss der Gürtel wohl in vielen Haushalten enger geschnallt werden. Zur Teuerung und höheren Energiekosten kommen nun auch höhere Prämien. Der Bundesrat hat am Dienstag bekannt gegeben, dass die mittlere Krankenkassenprämie im Schnitt um 6,6 Prozent steigt. Insgesamt 334.70 Franken monatlich sind im nächsten Jahr somit für die Krankenkasse fällig.

Damit der Prämienschock nicht ganz so tief sitzt, gibt es Möglichkeiten, Geld zu sparen.

Prämien vergleichen

«Wenn Versicherte zum günstigsten Anbieter wechseln und das günstigste Versicherungsmodell wählen, können sie den Schock etwas dämpfen», schreibt das Medienunternehmen moneyland.ch.

Vergleichen kannst du die Prämien beispielsweise Priminfo, der Seite des Bundes, oder auf dem Vergleichsportal Comparis .

Krankenkasse wechseln

Felix Schneuwly, Krankenkassen-Experte bei Comparis, empfiehlt: «Ich denke, insbesondere Leute, die nie gewechselt haben, sollten mal schauen, wo sie überhaupt sind: Sind sie bei einem günstigen oder teuren Anbieter?» Gerade Leute, die nie gewechselt hätten und tendenziell bei einer teurerer Kasse seien, könnten viel sparen. «Grundsätzlich muss man wissen, dass die Deckung bei allen Kassen dieselbe ist», so Schneuwly,.

Bist du fündig geworden, kannst du dich bei deiner gewählten Krankenkasse anmelden. Da die Grundversicherung in der Schweiz obligatorisch ist, musst du, unabhängig vom Alter und Gesundheitszustand, aufgenommen werden.

Danach kündigst du deine bisherige Krankenkasse unter Einhaltung der Kündigungsfrist. Das heisst, das deine Kündigung bis zum 30. November bei deiner Krankenkasse sein muss. Plane daher genug Zeit ein. Ein weit verbreiteter Irrtum ist übrigens, dass bei der Kündigung das Datum des Poststempels gilt. Du kannst auch nur deine Grundversicherung wechseln und deine Zusatzversicherung bei deiner bisherigen Krankenkasse lassen.

Achtung: Schuldest du deiner alten Krankenkasse noch Geld, kannst du nicht wechseln.

Hohe oder tiefe Franchise

Hier empfiehlt der Experte, sich entweder für die Mindest- oder die Maximal-Franchise zu entscheiden. «Die mittleren Franchisen lohnen sich in der Regel nicht«, sagt Schneuwly.

Die Maximal-Franchise wählst du, wenn du im Jahr weniger als 2'000 Franken für deine Gesundheit ausgibst. Musst du dagegen über 2'000 Franken investieren, nimmst du besser die Mindest-Franchise.

Die Franchise wechseln kannst du auch, wenn du mit deiner bisherigen Krankenkasse zufrieden bist und nicht wechseln willst.

Prämienverbilligung beantragen

Viele Schweizer*innen, die Anspruch auf Prämienverbilligung haben, holen diese nicht ab. Das sagt Pascal Pfister, Geschäftsführer der Schuldenberatung Schweiz, im Gespräch mit blue News.

Personen in bescheidenen wirtschaftlichen Verhältnissen haben Anrecht auf staatliche Prämienverbilligungsbeiträge. Allerdings legen die Kantone die Höhe der Beiträge und das Verfahren fest. Auf der Website des Bundes findest du die zuständige Stelle deines Kantons.