Übersicht

Live Fussball

Ligen

Übersicht

Live Wintersport

Resultate und Wertungen FIS

Resultate und Wertungen IBU

Übersicht

Live Eishockey

Resultate und Tabelle

Übersicht

Live Tennis

Turniere

Resultate

Übersicht

Live Motorsport

Rennen und Wertungen

- Sport

- Live & Resultate

- Fussball

- Fussball-Videos

- Fussball Frauen

- Ski

- Hockey

- Tennis

- Motorsport

- Weitere

- Sport im TV

- Fussball

- Super League

- Challenge League

- Champions League

- Fussball Frauen

- Bundesliga

- Premier League

- Serie A

- LaLiga

- Ligue 1

- Europa League

- Conference League

- Videos

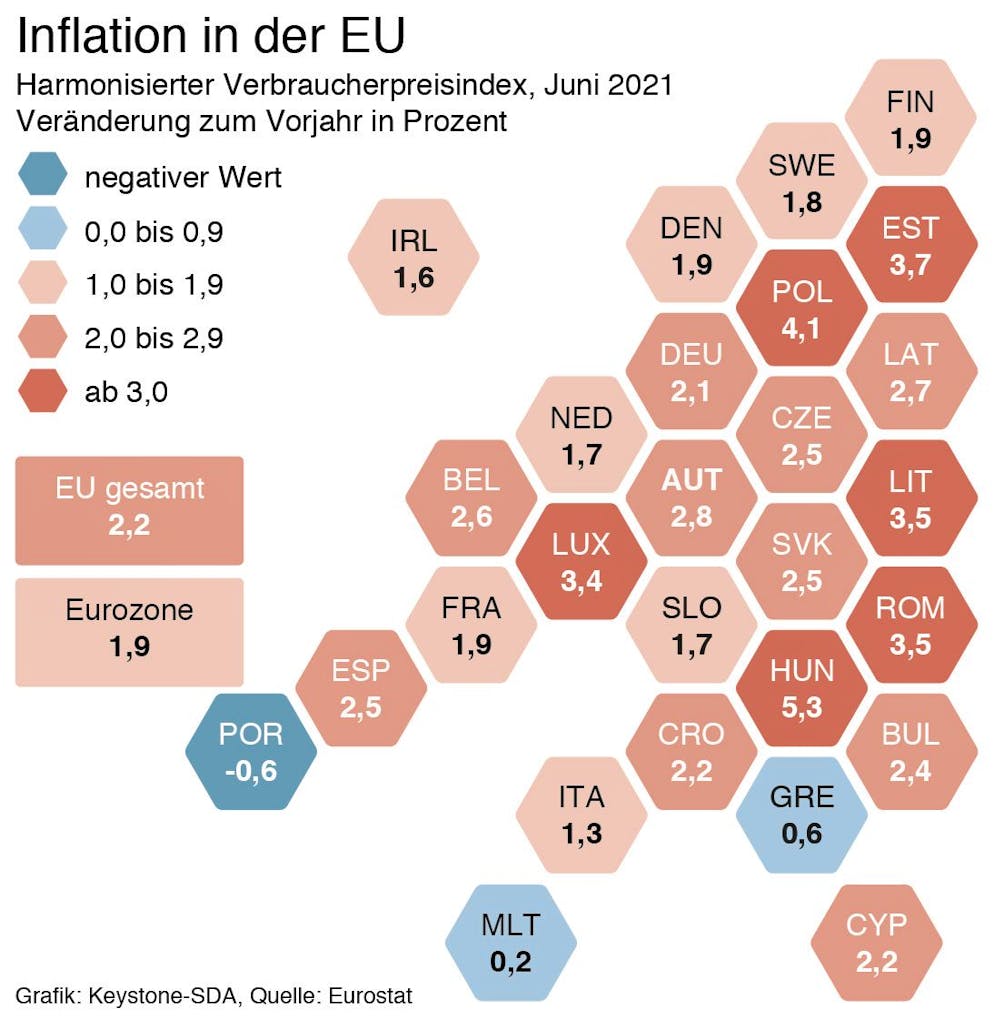

Experte zur Wirtschaftslage Corona, Inflation und die «Gefahr einer kurzfristigen Überhitzung»

Erst melden die USA eine deftige Inflation von 5,4 Prozent, dann überrascht Deutschland mit einer Teuerung von 3,8 Prozent. Müssen Sparer fürchten, dass ihr Geld an Wert verliert? ZKB-Experte Martin Weder ordnet ein.

04.08.2021, 10:37

04.08.2021, 10:58

Philipp Dahm

Verbraucher in den USA müssen schwer schlucken: «Die Inflation im Juni steigt stärker als erwartet», staunt «CNBC» angesichts einer Teuerung von satten 5,4 Prozent. Kurz darauf vermeldet auch Deutschland, dass die Zahlen höher liegen als zuvor angenommen: Hier muss 3,8 Prozent mehr gezahlt werden.

Der Anstieg ist in beiden Fällen der grösste seit der Finanzkrise 2008 – und der Chef des grössten Nahrungsmittel-Konzerns der Welt glaubt, das Ende der Fahnenstange sei noch nicht erreicht: Nestlé-CEO Mark Schneider warnte gerade, er rechne mit weiteren Preissteigerungen.

Das Seco erwartet für die Schweiz 2021 eine Inflation von 0,4 Prozent und 0,5 Prozent 2022. Ist das unter dem gegebenen Trend noch realistisch? Wir haben den Senior Economist Europe der ZKB gefragt, wie er die weltweite Inflationsgefahr einschätzt.

Bereiten Ihnen die hohen Inflationsraten in Deutschland und den USA Sorgen?

Nein, nicht grundsätzlich. Ich glaube, man muss mit der Interpretation dieser Zahlen vorsichtig sein. Sie sind derzeit auf den ersten Blick zwar sehr hoch, aber man muss die Details anschauen: Was sind die Haupttreiber dieser Entwicklung? Da sieht man sowohl in den USA als auch in Deutschland, dass die Inflation weitgehend von temporären Faktoren und sogenannten Basiseffekten getrieben sind. Basiseffekte heisst: deutlich tiefere Preise im Vorjahr aufgrund der Pandemie und der Restriktionen. Wir sind dementsprechend der Meinung, dass das nicht von Dauer sein wird und gehen davon aus, dass die Inflationsraten bereits nächstes Jahr wieder sinken werden .

Was spricht dafür, dass der Effekt temporär ist?

Das hat stark mit der Pandemie und den Lockdowns zu tun, was die Preise vorübergehend nach unten gedrückt hat. Jetzt greifen die umgekehrten Effekte: Mit der wirtschaftlichen Öffnung gibt es preistreibende Entwicklungen. Das gilt gerade in Bereichen, die schwer von der Pandemie betroffen waren wie etwa der Gastronomie, der Reisebranche und vor allem auch dem Energiebereich. Aber davon abgesehen sehen wir keinen flächendeckenden Preis- und damit Inflationsdruck.

Die US-Notenbank hat viele Dollar gedruckt. Ist das ein Problem, wenn die Wirtschaft nicht schnell genug wächst?

Im Moment wächst sie ja sehr kräftig, auch wenn die Zahlen im zweiten Quartal schwächer ausgefallen sind als erwartet. Aber grundsätzlich sind die USA sehr gut durch die Pandemie gekommen. Die Wirtschaftsleistung befindet sich bereits wieder auf Vorkrisen-Niveau – im Gegensatz zu Europa und den meisten Schwellenländern.

Was hat Washington anders gemacht?

Sowohl die US-Regierung wie auch die US-Notenbank haben alle Hebel in Bewegung gesetzt, um Wirtschaft und Finanzmärkte zu stützen. Von daher ist das Wachstum in den USA nicht das Problem – es gibt eher die Gefahr einer kurzfristigen Überhitzung. Wir gehen zudem nicht davon aus, dass die Pandemie in den USA bleibende ökonomische Schäden hinterlassen wird – anders als beispielsweise nach der Finanzkrise 2008. Wenn die Wirtschaft schwächeln würde, könnte es mit der Verschuldung schwierig werden, die doch stark zugenommen hat. Aber solange die Zinsen tief bleiben, und danach sieht es aus, ist auch das vorderhand kein Problem. Zu tiefes Wachstum ist weniger bedrohlich als eine kurzfristige Überhitzung.

Die Rohstoffpreise sind nach der Pandemie stark gestiegen – von Soja bis Eisenerz. Bremst das nicht das Wachstum?

Nur wenn es so ungebremst weiterginge wie in den letzten Monaten. Aber wir hatten ein Rohstoff-Angebot, das stark eingebrochen ist und dann eine Nachfrage, die eingebrochen ist. Jetzt gibt es die Gegenbewegung und die Nachfrage eilt dem Angebot voraus.

Sprich: Die Nachfrage hat sich erholt, aber die Rohstoff-Lieferanten hinken noch hinterher.

Richtig, die kräftige Nachfrage hat die Rohstoffpreise erhöht. Die deutlich höheren Rohstoffpreise sind mitverantwortlich für die weltweit anziehende Inflation, aber das wird sich in den kommenden Monaten wieder beruhigen. Die Angebotsengpässe lösen sich nun zunehmend auf. So hat beispielsweise die OPEC beschlossen, die Fördermenge beim Erdöl wieder zu erhöhen. Wir rechnen deshalb gegen Jahresende wieder mit sinkenden Ölpreisen. Bei anderen Rohstoffen wie beispielsweise beim Bauholz hat es bereits einen starken Preisrückgang gegeben. Darüber hinaus schwächt sich auch die Wachstumsdynamik im rohstoffhungrigen China weiter ab.

Corona-Hilfen fliessen nicht in die Produktion: Verstärkt das die Inflation zusätzlich?

Die Corona-Hilfen zielen insbesondere in den USA sehr stark auf die Nachfrage ab und gehen direkt an den Konsumenten. Die Checks, die den Haushalten sehr schnell zugestellt worden sind, haben einen regelrechten Konsum-Boom ausgelöst. In Europa wird das Geld der öffentlichen Hand eher ausgegeben, um die Arbeitsplätze zu erhalten. Die Fiskalpolitik wirkt in den USA deshalb eher inflationär als in Europa, aber diese Effekte laufen nun allmählich aus: Einige Bundesstaaten haben die zusätzlichen Leistungen für Arbeitslose bereits wieder gestrichen. In den übrigen Bundesstaaten laufen sie spätestens im September aus. Die US-Haushalte werden im Herbst somit eine Einkommenseinbusse erleiden, was sich dann auch in den Konjunkturdaten widerspiegeln dürfte. Deshalb ist der Effekt auf die Inflation unserer Meinung nach begrenzt.

Die Prognosen für die Schweizer Inflation schwanken zwischen 0.3 Prozent (IWF) und 1.4 Prozent (EU). Warum der grosse Unterschied?

Die Inflation ist allgemein schwierig vorherzusagen. Wenn die Prognosen weit auseinandergehen, ist das ein Indiz dafür, dass die Unsicherheit noch sehr gross ist. Es gibt viel Volatilität bei den Preisen, was sich in diesen Prognosen niederschlägt. Hinzu kommt immer noch die Pandemie mit ihren möglichen Restriktionen, die im Herbst oder Winter Einfluss haben könnten. Das würde wiederum das Preisgefüge betreffen. Ein weiterer Faktor ist der Rohstoffmarkt: Auch hier gab es starke Preisbewegungen – nach oben wie nach unten. Das ist auch in der Schweiz ein potenzieller Treiber der Inflation. Ein anderer Punkt ist die Einschätzung des Arbeitsmarktes: Ist die Pandemie ausgestanden, nimmt die Arbeitslosigkeit ab und der Lohndruck zu. Das führt tendenziell zu einer höheren Inflationsprognose.

Selbst die Banken liegen mit 0,4 Prozent, UBS, und 1 Prozent seitens Ihrer ZKB deutlich auseinander.

Wir sind mit unserer Prognose von 1 Prozent Inflation eher am oberen Ende: Tendenziell ist klar, dass die Inflation steigt – die Frage ist, wie sehr. Im Vergleich zu den letzten Jahren wären 1 Prozent Inflation für Schweizer Verhältnisse relativ hoch, aber so eine Entwicklung gab es nach der Finanzkrise 2008 in fast allen Ländern. Auch damals folgte auf einen starken Wirtschaftseinbruch eine schnelle Erholung, wobei die Energie- und Ölpreise eine starke Rolle gespielt haben. Die sind auch jetzt wieder ein wichtiger Grund für die hohe Inflation. Konsumenten müssen wissen, dass es nicht in diesem Stil weitergeht, sondern dass die Inflation 2022 bereits wieder abnehmen wird.